お金の流れ¶

全体像¶

Point¶

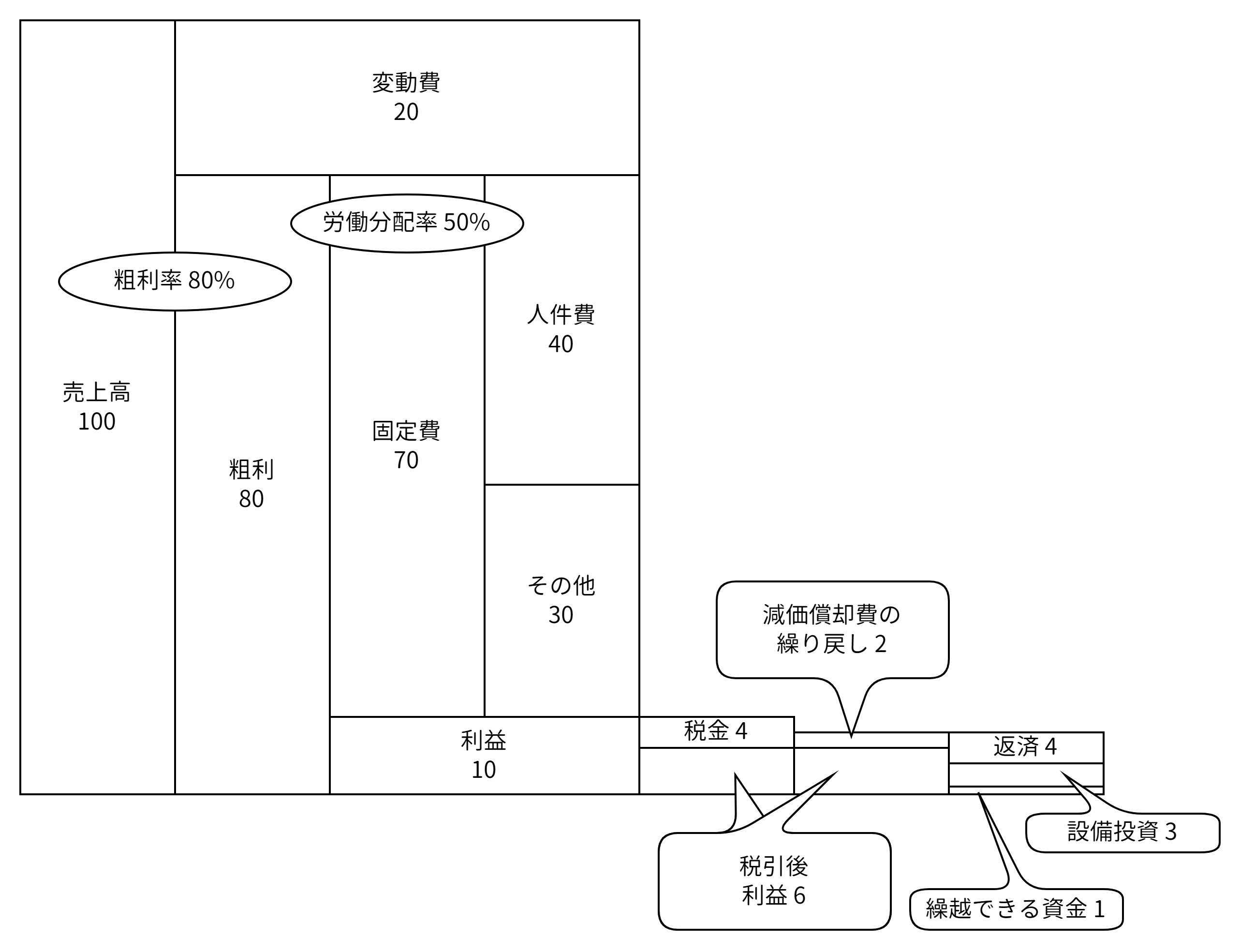

- 売上高が確保できるところから考える

- 粗利率は商品や事業内容に変更がない限り、通常は毎年ほぼ一定である。

- ※変動費は売上高の増減に比例して増減する。(承認や材料の仕入れ、外注費など) 1 . 粗利から固定費を引いたものが利益。利益を確保するには、固定費を「粗利 - 利益」以内に抑える必要がある。

- ※固定費は売上高の増減にあまり関係なく固定的に発生する。よって、売上高が減少すると、自動的に利益は圧縮される。

- 利益のうち、1~4割程度を税金として納める。

- その他の固定費に組み込まれていた減価償却費は、お金の支出は伴わない費用なので、資金繰りを見るときは繰り戻す。

- 税引後利益に減価償却費を加えたもの(本業によるキャッシュフロー)から、設備投資や借入金の返済、次期繰越の資金にあてる。

- ※実際には、在庫や売掛金・買掛金の増減なども資金繰りに大きく影響を与えるが、図にあらわしにくいため省略。

用語¶

- 固定費

-

売上や販売数の増減に関係なく一定額発生する費用

- 変動費

-

売上や販売数の増減に応じて比例的に増減する費用

- 減価償却費

-

固定資産(建物、機械、車両など)を使用することで生じる費用の一部です。固定資産の価値が時間の経過とともに減少していくため、その減少分を費用として計上するのが減価償却費です。

計算式¶

粗利率

労働分配率